労働保険料の年度更新って?①|会社の保険料納付の仕組みはどうなってるの?

給与明細を見ると、雇用保険に加入している方は雇用保険料が控除されていると思います。これは一度会社が労働者が負担する保険料を預かって納付しているからです。では、控除された保険料はその後どのように納付されているのでしょうか。会社が負担する分は?労災保険料については給与から控除されていないけどいいの?

今回は、給与明細からは見えてこない会社が労働保険料を納付する仕組みについてざっくり説明します。

1 労働保険料負担の基礎知識

原則、雇用保険料は労働者負担あり!労災保険料は労働者負担なし!

雇用保険と労災保険をまとめて、「労働保険」といいます。

労働保険料については下記のように算出します。

賃金総額×一般保険料率

◎「賃金総額」は4月から翌年3月まで(保険年度といいます)の全従業員の賃金の総額です。この間に支払いが確定した賃金が対象です。

※支払いが確定した賃金とは?

例)令和3年3月の勤務分(末締め)が4月に支払われた場合は?

→令和2年度の賃金総額に含まれます。

例)15日締の場合は?

→令和3年2月16日〜3月15日勤務分の賃金は「令和2年度」。令和3年3月16日〜令和3年4月15日勤務分は「令和3年度」。

つまり、「支払日」にかかわらず、「締日」が含まれる年度の賃金総額に含まれます!

◎「一般保険料率」とは、下記で説明する「労災保険料率+雇用保険料率」のことです。

また、労災保険と雇用保険の対象者の人数が異なる場合は、下記のように算出します。

【賃金総額×労災保険料率】+【賃金総額(雇用保険加入者)×雇用保険料率】

原則、労災保険は全従業員が対象ですが、雇用保険は加入要件があるので、労災保険料の対象になる賃金総額と雇用保険料の対象になる賃金総額は異なることが多いです。

◯労災保険料

労災保険料は事業主のみが負担します。労働者負担はありません。

保険料率は業種により異なり、「2.5/1000」から「88/1000」まであります。

◯雇用保険料

それぞれの労働者と事業主の保険料負担は下記の通りです。※令和4年4月1日現在。

令和4年4月〜

令和4年10月〜

※ 園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖および特定の船員を雇用する 事業については一般の事業の率が適用 。

雇用保険料は上の図のように、労働者と事業主双方で負担します。下記に特徴を記載します。

①事業の種類によって保険料率が異なります。

②失業等給付・育児休業給付についての保険料については、労働者と事業主が同率を負担します。

③雇用保険二事業(ざっくりいうと、政府が行う雇用安定事業と能力開発事業のこと)については、事業主のみが負担します。

◎補足

※労災保険料にはメリット制という災害リスクによって、保険料率が増減する制度があります。また、特別加入という、通常労災保険制度の対象外である中小事業主や一人親方などが労災加入できる制度では保険料率が異なります。

※雇用保険料には、日雇労働被保険者が追加で支払う印紙保険料というものがあります。また、雇用保険の加入もれが発生して遡及加入した際に特例保険料

つまり例外多数!!

この労働保険料(労災保険料+雇用保険料)の会社負担分と本人負担分(雇用保険のみ)を会社がまとめて納付する仕組みが、いわゆる労働保険の年度更新といいます!!

2 一元適用事業所と二元適用事業所とは?

労災保険料と雇用保険料をまとめて申告できるか、別々に申請するか!

◯一元適用事業

雇用保険料と労災保険料の徴収の事務を一括して行う事業のこと。

基本的にだいたいの事業は一元適用事業に該当!

◯二元適用事業

雇用保険料と労災保険料の徴収の事務を別々に行う事業のこと。下記の事業が該当します。

①都道府県および市町村の行う事業

②都道府県および市町村に準ずるものが行う事業

③港湾労働法に規定する港湾運送の行為を行う事業

④農林、畜産、養蚕または水産の事業(船員が雇用される事業を除く)

⑤建設の事業

事業規模により雇用保険と労災保険の適用の範囲が異なる業種など、ざっくりいうと雇用保険料と労災保険料の一緒に徴収するのが適さない事業が二元適用事業に該当!

※国の行う事業は労災保険の適用がないため、そもそも雇用保険料と労災保険料を一緒に申告するか別々に申告するかという問題が発生しないため、二元適用事業になります。

つまり、原則は労災保険料と雇用保険料をまとめ納付しますが、一部の事業は別々に納付する必要がある!

3 年度更新の仕組みは?

今年度の労働保険料を前もって概算で支払う+前年に概算で支払っていた保険料を精算!

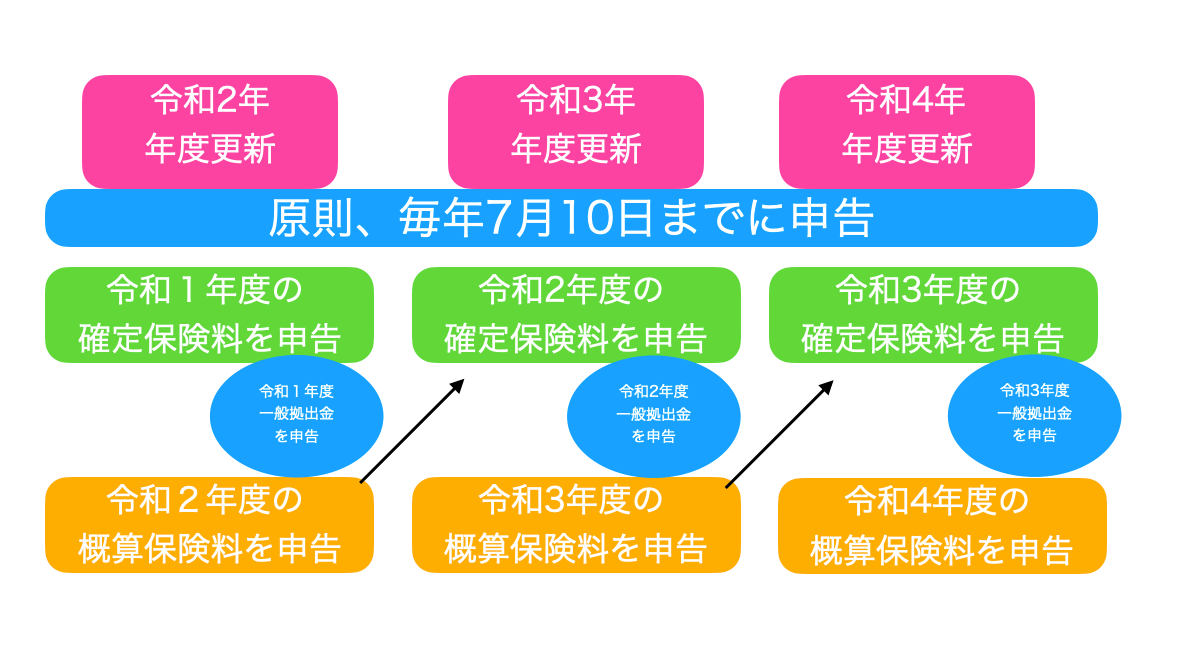

労働保険料の年度更新はざっくりいうと次のような仕組みです。

①確定保険料の申告・精算

昨年度の賃金総額から算出した確定保険料を申告して、昨年納付済みの概算保険料との差額を精算します。

②概算保険料の申告・納付

当該年度の概算保険料を申告・納付します。

原則、概算保険料の金額は前年の確定保険料の金額と同額を納付します。

③一般拠出金の申告・納付

アスベスト被害の救済のための費用に当てられる拠出金の申告です。業種問わず、0.02/1000が保険料率です。

上記を原則、毎年7月10日までに申告して、後述する所定の期日までに納付します。

つまり、

令和3年だと7月10日までに「昨年概算支払いした令和2年度の保険料を精算」+「令和3年度の保険料(令和3年4月〜令和4年3月の賃金総額に関わる保険料)を概算で納付(基本的には令和2年度の確定保険料と同額)」+「一般拠出金は概算払いはないため令和2年度の賃金総額に関わる一般拠出金を納付」!!

4 まとめ

労働保険料の年度更新の概要をざっくり説明しました。

労災保険料や雇用保険料は、このように会社が年に一回、全従業員分を会社負担分も含めて納付しています。個々の給与明細だと雇用保険料は月に数百円、数千円かもしれないですが、会社の規模によっては年度更新によって数百万円、数千万円をまとめて支払っています。

今回の説明はとても基礎的な部分のものなので、また別の機会にさらに細かな部分の説明もしたいと思います。