iDeCo(個人型確定拠出年金)って何?|節税効果?メリット・デメリットは?

老後2000万円問題がメディアに取り上げられ、昨今は資産形成に関心が集まっています。

「NISA」「つみたてNISA」「iDeCo」といった資産運用の制度の名前は聞いたことがあるかもしれませんが、どういった内容で、どのようなメリット・デメリットがあるかご存知でしょうか。

今回は老後の生活費として公的年金の不足分を補うだけでなく、毎年の所得税や住民税についても節税メリットがあるiDeCo(個人型確定拠出年金)についてざっくり説明します!

1 どういう制度なの?

「65歳まで定期的にお金を積み立て」+「積み立てたお金を金融商品で運用して増やす」!!

「iDeCo」は正式名称個人型確定拠出年金といいます。国民年金や厚生年金保険といった「公的年金制度」と区別されて、「私的年金制度」と呼ばれる制度の一つに「確定拠出年金」というものがあります。その確定拠出年金のうち、掛金を加入者自身で負担するのが、iDeCo(個人型確定拠出年金)です。

制度の特徴

◎国民年金基金連合会が実施!

制度は国民年金基金連合会が主体となって運営し、資産管理は金融機関に委託されて行われます。

◎65歳未満の自営業者、企業年金を実施しない企業の65歳未満の従業員やその配偶者が加入者!

主に個人や企業年金を実施していない企業の従業員が対象になります。

また、上記の第2号加入者のうち企業年金加入者でも事業主が掛金を引き下げることを規約で定めた場合はiDeCoに加入できるといった例外もあります。

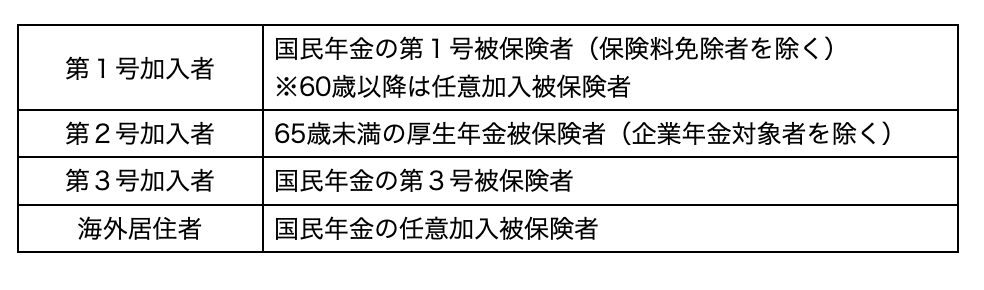

☆2022年5月より、原則60歳未満という加入要件が改正されました。これにより、

①60歳以上65歳未満で国民年金の任意加入被保険者

②60歳以上65歳未満の国民年金第2号被保険者

③国民年金に任意加入している海外の方

も加入できるようになりました。

要は加入要件が60歳から65歳に変更!海外に住んでいる国民年金任意加入者も対象に!

※iDeCoの老齢給付金は60歳から受給できるので、65歳前に受給した方や国民年金を65歳前に繰り下げ受給した方は除きます。

◎年1回以上、定期的に掛金を拠出!

法律上の規定で年一回以上定期的に掛金を拠出するように定められています。

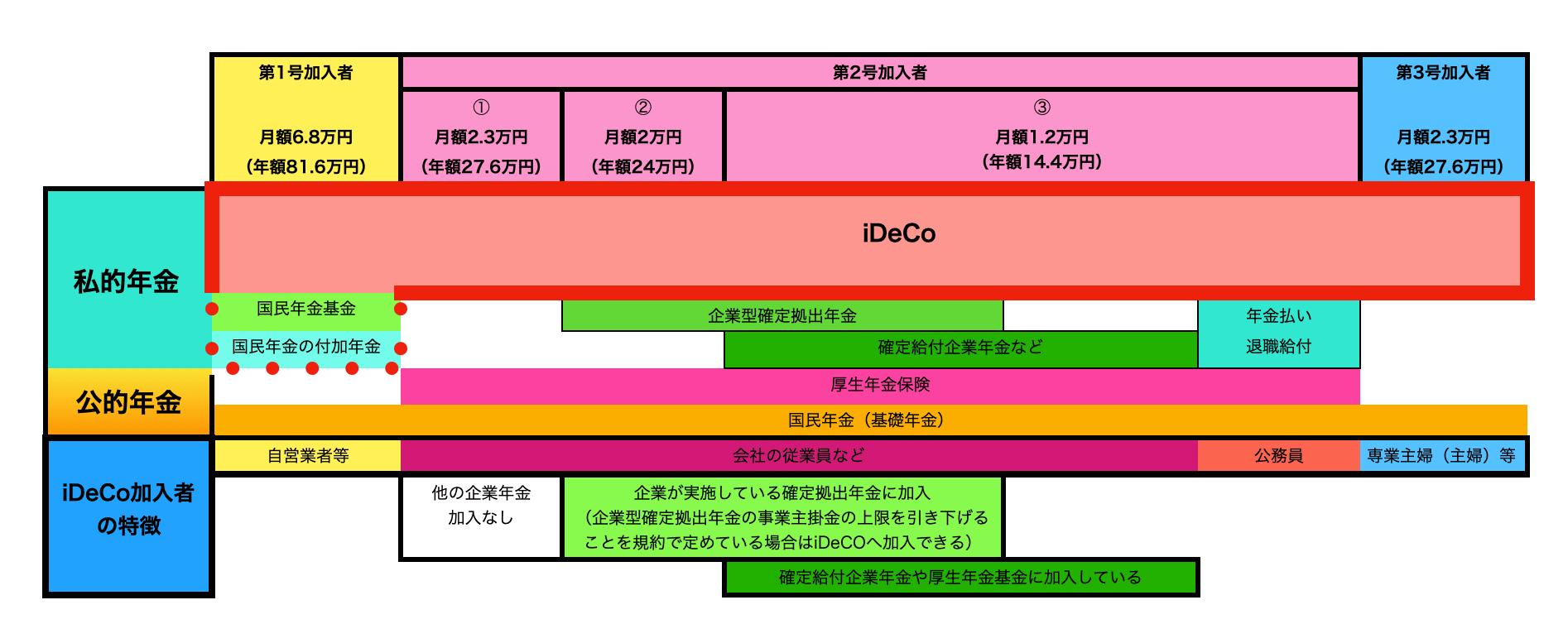

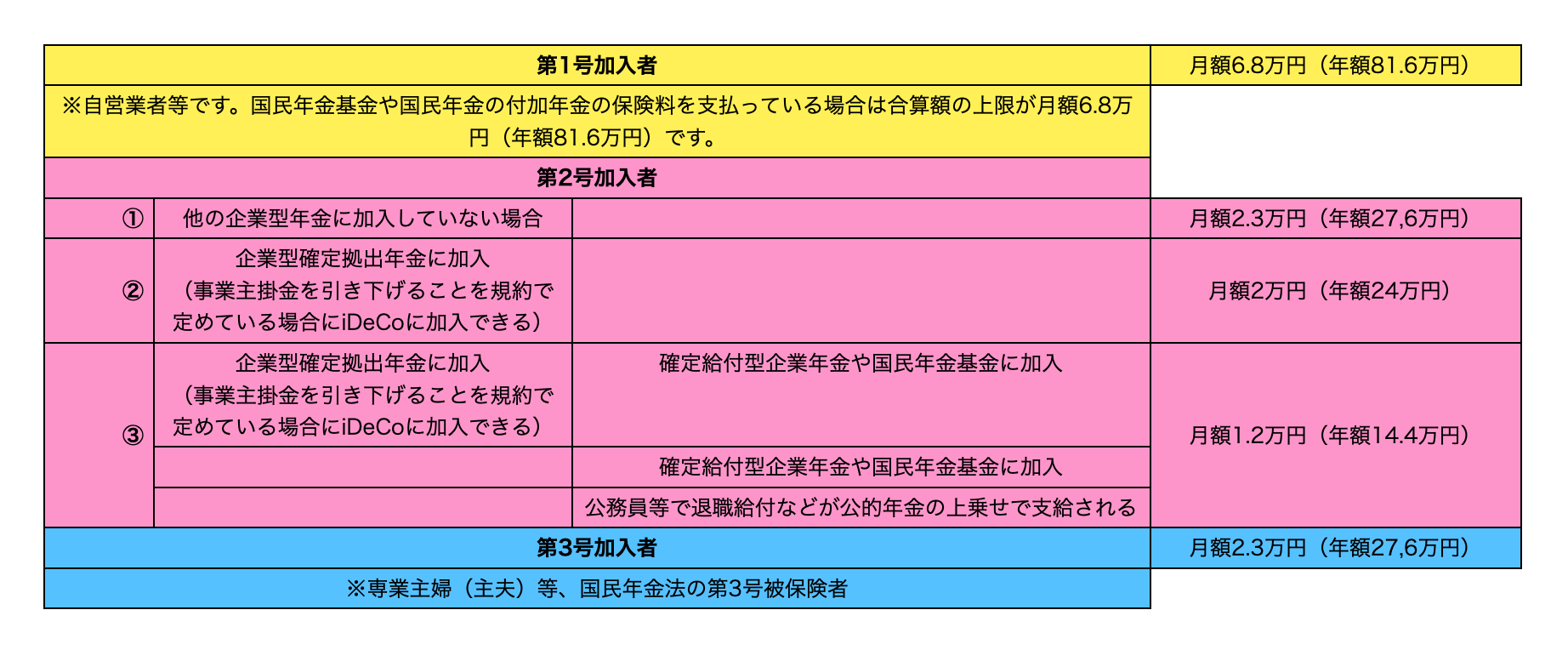

掛金の上限は加入者の厚生年金保険の加入状況や他の企業年金の加入状況によって異なります。なお、下限は5000円です。

大きく分けて掛金の上限は以下のようになります。

このうち、第2号加入者で①の他の企業型年金に加入していない場合で、中小事業主(被保険者が300人以下)を介して掛金を納付する場合は事業主が掛金の一部を負担することもできます。

◎自分で運用する方法を選択!

iDeCoの加入者は、運用管理機関が選定した定期預金や投資信託などの運用方法の中から、自分で「どの運用方法」で「どれだけの掛金」を運用するか選択します。運用方法は一つだけでなく複数の選択が可能で、運用管理機関が選択した35以下の金融商品から選びます。

また、途中からの掛金の配分変更や、今まで積み立てた投資信託のファンドを解約して別のファンドを購入(スイッチング)することも可能です。

◎給付は年金で受け取るか一時金で受け取るか選べる!

iDeCoの積立金(老齢給付金)は年金で受け取るか、一時金で受け取るか、併用するか選ぶことができます。

また、老齢給付金の他に、70歳に達する日の前日までに国民年金法の2級以上の障害に該当した場合は「障害給付金」、加入者が死亡した場合は遺族に「死亡一時金」が支給されます。

その他に、原則60歳まではiDeCoは解約できませんが、かなり狭い条件で「脱退一時金」を受け取って脱退すること制度上定められています。

つまり、公的年金だけでなく、自主的な努力により老後に向けた資産形成を支援する制度!

2 メリットは?

節税効果!運用益も非課税!

毎年の所得税や住民税が軽減!積立金受け取り時にも減税効果あり!

掛金全額が年末調整や確定申告の小規模企業共済等掛金控除の対象になるため、所得税・住民税が軽減されます。

また、積立金を受け取る際には年金や一時金で受け取れますが、年金は「公的年金等掛金控除」、一時金は「退職所得控除」が適用されます。

運用益も非課税!

例えば、投資信託を売却して運用益が出た場合はざっくり約20%の税金がかかります。

しかし、iDeCoは運用益が非課税のため、前述した選択している投資信託のファンドを解約して別のファンドを購入(スイッチング)した際に解約したファンドに運用益が生じている場合でも課税されません。

運用期間中は節税効果を得ながら、老後の資金を形成できる!

3 デメリットは?

デメリットもしっかり把握!

以下のようなデメリットがあります。

・原則、60歳まで引き出せない。

・老齢給付金は60歳から受け取るためには10年の加入期間が必要なため、加入時期によっては60歳から受け取れない場合があります。

・投資信託などの金融商品で運用した場合は、元本がマイナスになる可能性がある。

・各種手数料がかかる。

4 まとめ

今回はiDeCoについて説明しました。

iDeCoのメリットは運用益が非課税という点もありますが、なんといっても節税効果です。

毎月、掛金の下限の5000円を積み立てた場合でも、加入者の状況で変わってきますが年間9000円の節税になります。各種手数料(運営管理する金融機関によって手数料額は異なる)はかかりますが、差し引いても節税メリットは大きいです。

投資信託の運用益で大きく積立金を増やすのは難しいと感じている方も、節税メリットのために60歳まで引き出せなくても問題ない範囲の掛金で始めてみてはいかがでしょうか。