扶養に入る条件は?|パートやバイトしていてもOK?

パートとして勤務している方は自身で社会保険に加入せずに、社会保険の被保険者である配偶者の扶養に入りたいという方もいらっしゃいますよね。

社会保険の被保険者の扶養に入る(被扶養者になる)条件は?被扶養者になるとどのようなメリット、デメリットがあるの? ざっくり説明します。

目次

1 どのような人が健康保険の被扶養者に該当するの?

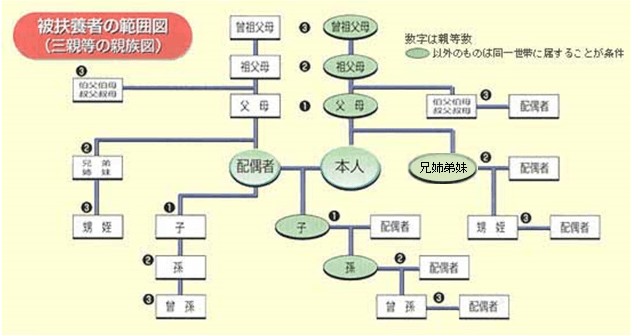

健康保険の被扶養者=国内居住、同一世帯、生計維持関係、三親等以内の親族の要件によって扶養に該当するかが決まる!

出典)全国健康保険協会ホームページ

下記、①から④の要素で被扶養者に該当するかを判断します。

①国内居住

原則、国内居住が要件です。一部、留学中の学生などの例外があります。

②同一世帯=住居および家計が共同!

同一の戸籍内であるかは問いません。また、入院などの一時的な別居であれば同一世帯に属すると認められます。

下記で説明しますが、被扶養者に該当する要件に「同一世帯」であることが必要かどうかは親族によって異なります。

③生計維持関係=年間収入によって生計維持関係にあるか判断!原則、年間収入130万円以下!

・同一世帯に属する場合

被扶養者の年間収入が、原則130万円未満(60歳以上または一定の障害者の場合は180万円未満)かつ被保険者の年間収入の2分の1未満

※2分の1以上でも被保険者の収入を上回らなければ、生計の状況を勘案して生計維持が認められる場合もある。

・同一世帯に属していない場合

被扶養者の年間収入が、原則130万円未満(60歳以上または一定の障害者の場合は180万円未満)かつ被保険者から援助による収入額よりも少ない。

④3親等以内の親族

これらによって被扶養者に該当するかを判断します。また、3親等以内の親族の中で、「生計維持関係のみ」で被扶養者に該当するものと「生計維持+同一世帯」で被扶養者に該当するものがいます。

①生計維持関係のみ

直系尊属、配偶者(届出をしてないが事実上婚姻関係にあるものも含む)、子、孫、兄弟姉妹

②生計維持+同一世帯

上記①以外の親族(図を参照)。届出をしてないが事実上婚姻関係にある配偶者の「父母と子」も被扶養者に該当します。

つまり、親族図上で近い親族なら同一世帯でなくても扶養になる場合あり!遠い親族なら同一世帯の必要あり!

以上が、勤務先が加入している健康保険が「全国協会保険協会」が運営している場合の被扶養者に該当するかの要件です。勤務先が「健康保険組合」に加入している場合は、組合によって要件が異なる可能性があるのでご注意ください。

2 被扶養者に該当しない場合ってどんなとき?

「130万の壁」と「106万の壁」! 75歳以上は健康保険の被扶養者の対象外!

一般に「130万の壁」という言葉を聞いたことはないでしょうか?上記1で記載した、生計維持関係を判断する年間収入のことです。

また、最近では「106万の壁」という言葉も存在します。

現在、社会保険の被保険者の加入条件が拡大しています。その中で、月の賃金が88,000円(年間約106万円)以上でその他の要件にも該当したら社会保険の被保険者になる場合があります。

詳しくはこちらの記事で!!

保険給付についてもざっくり説明しています。

社会保険って何?|加入条件・給付内容・保険料はどうなってるの?

「あれ?なんか少ない……」なんて給与明細書を見て思ったことありませんか? 健康保険や厚生年金保険・雇用保険といった保険料や所得税やら何かと引かれていますよね。え…

社会保険以外にも年末調整のときに所得税の扶養に該当するかについて「◯◯の壁」といわれますが今回は割愛します。

また、自身が会社に勤務していて社会保険の被保険者に該当する場合は当然被扶養者にはなれません。他にも75歳以上の場合は後期高齢者医療の被保険者になるため、健康保険の被扶養者にはなれません。

3 厚生年金保険も被扶養者になれるの?

20歳以上60歳未満の厚生年金被保険者の配偶者!

会社に勤務する場合の社会保険には健康保険の他に厚生年金保険もあります。被扶養者という言い方ではないのですが、厚生年金保険の被保険者の20歳以上60歳未満の配偶者は「国民年金の第3号被保険者」というのもになります。

4 被扶養者になるとどんなメリット、デメリットがあるの?

健康保険

◯メリット

被扶養者になることで、保険料を負担することなく保険給付を受けることができます。

◯デメリット

出産手当金、傷病手当金といった、出産や疾病・負傷で働けなくなったときの手当は支給の対象外です。

年金(国民年金の第3号被保険者になる)

◯メリット

保険料の負担がなく、国民年金の保険料を納付した期間にカウントされる。

◯デメリット

厚生年金保険の上乗せ分がない。国民年金の付加年金という老齢年金に付加して支給額が増やせる制度に加入できない。など、国民年金の基礎的な部分の支給のみになるので、将来の年金給付が減少する。

5 まとめ

被扶養者になると保険料の支払いがないため、生活費の負担は減少します。ただ、そのために将来の年金支給額が減ることやいざというときの健康保険の手当支給がないというデメリット、扶養内で働くことを意識しすぎて収入を抑えてしまうことで家計が苦しくなることも考えられます。ライフスタイルに合わせてや短期的な視点と長期的な視点両方で見て、扶養にはいるか自身で社会保険に入るかを決めましょう。